3級正誤問題(2019年9月)-相続

【問26】

子が父から時価300万円の株式を50万円で譲渡を受けた場合、原則として父から子への贈与があったものとみなされ、贈与税の課税対象となる。

【答26】

○:子が父から時価300万円の株式を50万円で譲渡を受けた場合、原則として父から子への贈与があったものとみなされ、贈与税の課税対象となります。

【問27】

特別養子縁組によって養子となった者については、原則として、養子縁組の成立と同時に、実方の父母との法律上の親族関係が終了する。

【答27】

○:特別養子縁組によって養子となった者については、原則として、養子縁組の成立と同時に、実方の父母との法律上の親族関係が終了します。

【問28】

初七日や四十九日などの法会に要した費用は、相続税の課税価格の計算上、葬式費用として控除することができる。

【答28】

×:初七日四十九日など、法会に要した費用は債務控除の対象ではありません。

【問29】

2019年中に開始する相続において、相続税額の計算における遺産に係る基礎控除額は、「3,000万円+500万円×法定相続人の数」の算式により求められる。

【答29】

×:相続税額の計算における基礎控除額は、3,000万円+600万円×法定相続人の数です。

【問30】

「配偶者に対する相続税額の軽減」の適用を受けた場合、配偶者の相続税の課税価格が、相続税の課税価格の合計額に対する配偶者の法定相続分相当額または1億6,000万円のいずれか多い金額までであれば、原則として、配偶者の納付すべき相続税額は算出されない。

【答30】

○:「配偶者に対する相続税額の軽減」の適用を受けた場合、配偶者の相続税の課税価格が、相続税の課税価格の合計額に対する配偶者の法定相続分相当額または1億6,000万円のいずれか多い金額までであれば、原則として、配偶者の納付すべき相続税額は算出されません。

|

【問56】

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の適用を受けた場合、受贈者1人につき( )までは贈与税が非課税となる。

| 1. | 1,000万円 |

| 2. | 1,500万円 |

| 3. | 2,000万円 |

【答56】

正解:2

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の適用を受けると、受贈者1人につき最高1,500万円まで、贈与税が非課税になります。

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の適用を受けると、受贈者1人につき最高1,500万円まで、贈与税が非課税になります。

【問57】

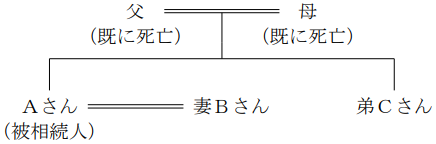

下記の<親族関係図>において、Aさんの相続における弟Cさんの法定相続分は、( )である。

<親族関係図>

<親族関係図>

| 1. | 4分の1 |

| 2. | 3分の1 |

| 3. | 2分の1 |

【答57】

正解:1

相続人が、配偶者相続人と第3順位の血族相続人の組み合わせですから、配偶者相続人の法定相続分は3/4となり、血族相続人の法定相続分は1/4となります。

相続人が、配偶者相続人と第3順位の血族相続人の組み合わせですから、配偶者相続人の法定相続分は3/4となり、血族相続人の法定相続分は1/4となります。

【問58】

相続時精算課税の適用を受けた場合、特定贈与者ごとに特別控除額として累計( ① )までの贈与には贈与税が課されず、それを超えた部分については一律( ② )の税率により贈与税が課される。

| 1. | ①1,500万円 ② 10% |

| 2. | ①1,500万円 ② 20% |

| 3. | ①2,500万円 ② 20% |

【答58】

正解:3

相続時精算課税の適用を受けた場合、特別控除額が2,500万円まで与えられ、これを超えた贈与については、一律20%の贈与税がかかります。

相続時精算課税の適用を受けた場合、特別控除額が2,500万円まで与えられ、これを超えた贈与については、一律20%の贈与税がかかります。

【問59】

2019年9月2日に死亡したAさんが所有していた上場株式Xを相続により取得した場合の1株当たりの相続税評価額は、下記の<資料>によれば、( )である。

| <資料>上場株式Xの価格 | |

| 2019年7月の毎日の最終価格の平均額 | 850円 |

| 2019年8月の毎日の最終価格の平均額 | 900円 |

| 2019年9月の毎日の最終価格の平均額 | 1,000円 |

| 2019年9月2日の最終価格 | 1,000円 |

| 1. | 850円 |

| 2. | 900円 |

| 3. | 1,000円 |

【答59】

正解:1

上場株式等の相続税評価額は、課税時期の終値、課税時期が属する月以前3ヵ月間の各月の終値の平均の中から、一番低い金額となります。

上場株式等の相続税評価額は、課税時期の終値、課税時期が属する月以前3ヵ月間の各月の終値の平均の中から、一番低い金額となります。

【問60】

相続税の計算において、宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定事業用宅地等に該当する場合、その宅地のうち( ① )までを限度面積として、評価額の( ② )相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

| 1. | ①330㎡ ②50% |

| 2. | ①330㎡ ②80% |

| 3. | ①400㎡ ②80% |

【答60】

正解:3

小規模宅地等の特例の適用を受けると、特定事業用宅地等については、400㎡まで80%の評価減を受ける事ができます。

小規模宅地等の特例の適用を受けると、特定事業用宅地等については、400㎡まで80%の評価減を受ける事ができます。

スポンサーリンク

スポンサーリンク

| <戻る | 一覧へ | |

| <前回同分野 | 次回同分野> |

|