3級正誤問題(2020年1月)-相続

【問26】

書面による贈与において、相続税法上、財産の取得時期は当該贈与契約の効力が発生した時とされる。

【答26】

○:書面による贈与において、相続税法上、財産の取得時期は当該贈与契約の効力が発生した時とされます。

【問27】

自筆証書遺言を作成する場合において、自筆証書に添付する財産目録については、自書によらずにパソコンで作成しても差し支えない。

【答27】

○:自筆証書遺言を作成する場合において、自筆証書に添付する財産目録については、自書によらずにパソコンで作成しても差し支えありません。

【問28】

被相続人Aさんの相続人が妻Bさんと母Cさんの計2人である場合、妻Bさんの法定相続分は3分の2である。

【答28】

○:被相続人Aさんの相続人が妻Bさんと母Cさんの計2人である場合、妻Bさんの法定相続分は3分の2です。

【問29】

法定相続人が4人いる場合、相続税額の計算において、死亡保険金の非課税限度額は「600万円×法定相続人の数(4人)」の算式により算出する。

【答29】

×:相続税額の計算における死亡保険金の非課税限度額の計算式は、500万円×法定相続人の数です。

【問30】

取引相場のない株式の相続税評価において、純資産価額方式とは、評価会社の株式の価額を、評価会社と事業内容が類似した上場会社の株価および配当金額、利益金額、純資産価額を基にして算出する方式である。

【答30】

×:類似業種比準価額方式の説明です。

|

【問56】

個人が死因贈与によって取得した財産は、課税の対象とならない財産を除き、( )の課税対象となる。

| 1. | 所得税 |

| 2. | 贈与税 |

| 3. | 相続税 |

【答56】

正解:3

死因贈与によって取得した財産は相続税の課税対象となります。

死因贈与によって取得した財産は相続税の課税対象となります。

【問57】

贈与税の配偶者控除は、婚姻期間が( ① )以上である配偶者から居住用不動産の贈与または居住用不動産を取得するための金銭の贈与を受け、所定の要件を満たす場合、贈与税の課税価格から基礎控除額とは別に( ② )を限度として控除することができるものである。

| 1. | ①15年 ②2,000万円 |

| 2. | ①20年 ②2,000万円 |

| 3. | ①20年 ②2,500万円 |

【答57】

正解:2

贈与税の配偶者控除を受けるための婚姻期間の要件は20年以上で、控除額は2,000万円です。

贈与税の配偶者控除を受けるための婚姻期間の要件は20年以上で、控除額は2,000万円です。

【問58】

被相続人の直系卑属で当該被相続人の養子となっている者(いわゆる孫養子)は、代襲相続人である場合を除き、相続税額の( )加算の対象となる。

| 1. | 1割 |

| 2. | 2割 |

| 3. | 3割 |

【答58】

正解:2

代襲相続人でない孫養子は、相続税の2割加算の対象となります。

代襲相続人でない孫養子は、相続税の2割加算の対象となります。

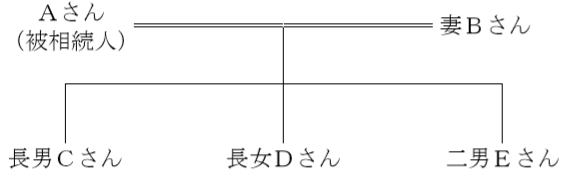

【問59】

下記の<親族関係図>において、遺留分算定の基礎となる財産の価額が9,000万円であり、相続人が合計4人である場合、二男Eさんの遺留分の金額は、( )となる。

<親族関係図>

<親族関係図>

| 1. | 750万円 |

| 2. | 1,125万円 |

| 3. | 1,500万円 |

【答59】

正解:1

二男Eさんの法定相続分は、1/2×1/3=1/6ですから、遺留分の割合は1/6×1/2=1/12です。

よって、遺留分の額は、9,000万円×1/12=750万円です。

二男Eさんの法定相続分は、1/2×1/3=1/6ですから、遺留分の割合は1/6×1/2=1/12です。

よって、遺留分の額は、9,000万円×1/12=750万円です。

【問60】

2019年中に開始した相続において、相続人が被相続人の配偶者と子3人の計4人である場合、相続税額の計算における遺産に係る基礎控除額は、( )となる。

| 1. | 5,000万円 |

| 2. | 5,400万円 |

| 3. | 5,800万円 |

【答60】

正解:2

相続税額の計算における基礎控除額=3,000万円+600万円×法定相続人の数より、 3,000万円+600万円×4=5,400万円です。

相続税額の計算における基礎控除額=3,000万円+600万円×法定相続人の数より、 3,000万円+600万円×4=5,400万円です。

スポンサーリンク

スポンサーリンク

| <戻る | 一覧へ | |

| <前回同分野 | 次回同分野> |

|