3級正誤問題(2021年1月)-相続

【問26】

書面によらない贈与契約は、既に履行が終わった部分を除き、各当事者が解除をすることができる。

【答26】

○:書面で証拠が残っていない譲渡契約を取り消すことができないこととしてしまうと、言った言わないの水掛け論になってしまうからです。

【問27】

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」は、相続時精算課税と併用して適用を受けることができる。

【答27】

○:「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」は、相続時精算課税と併用して適用を受けることができます。

【問28】

公正証書遺言の作成においては、証人の立会いが必要であるが、遺言者の推定相続人はその証人となることができない。

【答28】

○:未成年者や、推定相続人及び受遺者並びにこれらの配偶者及び直系血族、4親等内の親族、書記及び使用人など、利害関係が絡む人は証人になることはできません。

【問29】

相続税額の計算において、「配偶者に対する相続税額の軽減」の適用を受けることにより、納付すべき相続税額が算出されない場合、相続税の申告書を提出する必要はない。

【答29】

×:配偶者に対する相続税額の軽減の特例の適用を受ける場合、相続税額が0になるか否かに関わらず、確定申告をする必要があります。

【問30】

相続税額の計算において、相続開始時に保険事故が発生していない生命保険契約に関する権利の価額は、原則として、相続開始時においてその契約を解約するとした場合に支払われることとなる解約返戻金の額によって評価する。

【答30】

○:相続税額の計算において、相続開始時に保険事故が発生していない生命保険契約に関する権利の価額は、原則として、相続開始時においてその契約を解約するとした場合に支払われることとなる解約返戻金の額によって評価します。

|

【問56】

相続時精算課税の適用を受けた場合、特定贈与者ごとに特別控除額として累計( ① )までの贈与には贈与税が課されず、その額を超えた部分については一律( ② )の税率により贈与税が課される。

| 1. | ①1,500万円 ②15% |

| 2. | ①1,500万円 ②20% |

| 3. | ①2,000万円 ②20% |

【答56】

正解:3

相続時精算課税制度の適用を受けた場合、複数年にわたって適用される2,500万円の特別控除枠が与えられ、これを超えた贈与については、超えた金額に対して一律20%の贈与税が課されます。

相続時精算課税制度の適用を受けた場合、複数年にわたって適用される2,500万円の特別控除枠が与えられ、これを超えた贈与については、超えた金額に対して一律20%の贈与税が課されます。

【問57】

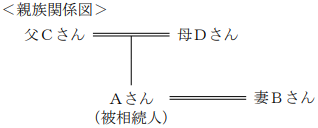

下記の<親族関係図>において、Aさんの相続における父Cさんの法定相続分は、( )である。

| 1. | 6分の1 |

| 2. | 4分の1 |

| 3. | 3分の1 |

【答57】

正解:1

相続人の組み合わせが配偶者相続人と第2順位の血族相続人ですから、血族相続人の法定相続分はトータルで1/3になり、血族相続人が複数いる場合にはこれを頭数で按分しますから、父Cさんの法定相続分は、1/3×1/2=1/6となります。

相続人の組み合わせが配偶者相続人と第2順位の血族相続人ですから、血族相続人の法定相続分はトータルで1/3になり、血族相続人が複数いる場合にはこれを頭数で按分しますから、父Cさんの法定相続分は、1/3×1/2=1/6となります。

【問58】

相続税額の計算上、死亡保険金の非課税金額の規定による非課税限度額は、「( )×法定相続人の数」の算式により算出される。

| 1. | 500万円 |

| 2. | 600万円 |

| 3. | 1,000万円 |

【答58】

正解:1

相続税額の計算上、死亡保険金の非課税限度額は、500万円×法定相続人の数です。

相続税額の計算上、死亡保険金の非課税限度額は、500万円×法定相続人の数です。

【問59】

相続により、被相続人の( )が財産を取得した場合、その者は相続税額の2割加算の対象となる。

| 1. | 兄弟姉妹 |

| 2. | 父母 |

| 3. | 孫(子の代襲相続人) |

【答59】

正解:1

被相続人の配偶者及び1親等内の血族(代襲相続人である孫を含む)以外の者は、相続税額の2割加算の対象となります。

被相続人の配偶者及び1親等内の血族(代襲相続人である孫を含む)以外の者は、相続税額の2割加算の対象となります。

【問60】

自用地としての価額が5,000万円、借地権割合が70%、借家権割合が30%、賃貸割合が100%の貸家建付地の相続税評価額は、( )である。

| 1. | 1,500万円 |

| 2. | 3,500万円 |

| 3. | 3,950万円 |

【答60】

正解:3

貸家建付地の相続税評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)=5,000万円×(1-0.7×0.3×1.0)=3,950万円となります。

貸家建付地の相続税評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)=5,000万円×(1-0.7×0.3×1.0)=3,950万円となります。

スポンサーリンク

スポンサーリンク

| <戻る | 一覧へ | |

| <前回同分野 |

|